Es un gusto compartir con ustedes esta información recibida de nuestro asociado Briffkase.

|

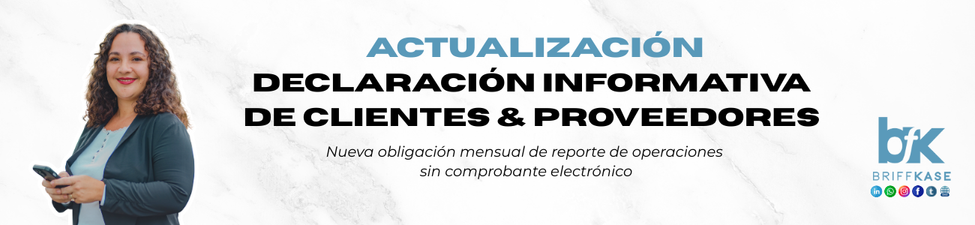

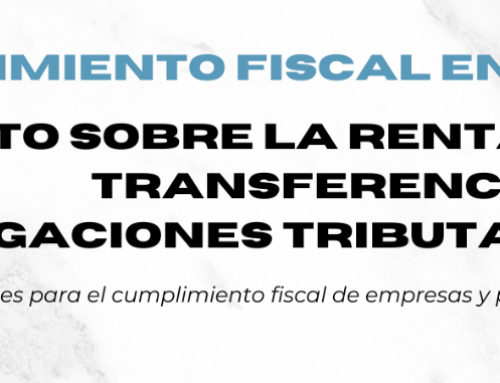

La Dirección General de Tributación del Ministerio de Hacienda publicó el 3 de noviembre de 2025 la Resolución MH-DGT-RES-0055-2025 (Alcance N° 140 a La Gaceta N° 206), mediante la cual se establecen nuevas obligaciones de reporte para las operaciones realizadas con clientes o proveedores que no estén amparadas por comprobantes electrónicos.

A continuación, resumimos los aspectos más relevantes y las acciones recomendadas.

|

|

1. Nueva Declaración Mensual D-270 (A partir del 1.° de enero de 2026)

Las operaciones con clientes o proveedores que no cuenten con respaldo mediante comprobante electrónico deberán declararse mensualmente a través del formulario:

“Informativa Resumen Mensual de Clientes, Proveedores y Gastos Específicos que no estén amparados en un comprobante electrónico”.

¿Qué operaciones deben reportarse en la D-270?: Todas las compras y ventas de bienes o servicios con clientes o proveedores que, por cualquier motivo, no cuenten con comprobante electrónico aceptado (factura electrónica, tiquete electrónico, nota de crédito electrónica, etc.).

Periodicidad y plazo de presentación

|

|

2. Declaración Anual D-151 (Correspondiente al periodo fiscal 2025)

La declaración anual mediante el formulario D-151 se mantiene vigente solo hasta el periodo fiscal 2025.

|

|

3. Sujetos obligados

Deben cumplir con estas obligaciones todas las personas físicas y jurídicas inscritas que realicen operaciones sin comprobante electrónico válido (excepto las ya reportadas en declaraciones con retención o autogeneradas).

|

|

4. Recomendaciones prácticas para su empresa (acciones inmediatas)

Revise si su empresa mantiene transacciones con clientes o proveedores que no estén documentadas electrónicamente (ejemplo: compras a pequeños productores, servicios ocasionales, pagos en efectivo, etc.).

Le recomendamos iniciar la recopilación de datos como:

Esto evitará retrasos o posibles sanciones.

Asegúrese de que todas las operaciones posibles estén debidamente respaldadas por comprobantes electrónicos y determine cuáles permanecerán sujetas a esta obligación adicional.

Recomendamos evaluar la posibilidad de migrar la mayor cantidad posible de operaciones al sistema de comprobantes electrónicos, lo cual eliminará la obligación de reporte mensual.

Si existen operaciones sin respaldo electrónico, estas deberán reportarse de forma mensual mediante el nuevo formulario.

Recomendamos capacitar al personal contable y administrativo sobre el uso del formulario D-270 en el portal TRIBU-CR (ATM).

|

|

El incumplimiento de esta nueva obligación puede generar sanciones conforme a los artículos 81 al 85 del Código de Normas y Procedimientos Tributarios.

Para más informacion:

Briffkase Teléfono: +506 8517 2941

E-mail: info@briffkase.com

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario

Debe iniciar sesión para escribir un comentario.